All translations on this site are unofficial and provided for reference purpose only.

To view translations, select English under Step 1 (at the right of the screen). Not every item is (fully) translated. If you’re still seeing Chinese, you can use machine translation, under Step 2, to make sense of the rest.

Want to help translate? Switch to English under Step 1, and check ‘edit translation’ (more explanation in the FAQ). Even if you translate just a few lines, this is still very much appreciated! Remember to log in if you would like to be credited for your effort. If you’re unsure where to start translating, please see the list of Most wanted translations.

Electric vehicle charging infrastructure development guidelines (2015-2020)

Original title: 关于印发《电动汽车充电基础设施发展指南(2015-2020年)》的通知(发改能源[2015]1454号)

Links: Original CN (url).

《电动汽车充电基础设施发展指南(2015-2020年)》

(No. 1454 [2015] of the National Development and Reform Commission)

All provinces, autonomous regions, municipalities directly under the Central Government, Xinjiang Production and Construction Corps Development and Reform Commission (Energy Bureau), competent departments of industry and information technology, housing and urban-rural development departments (commissions, bureaus), State Grid Corporation of China, China Southern Power Grid Corporation:

为落实《国务院办公厅关于加快新能源汽车推广应用的指导意见》(国办发〔2014〕35号),科学引导电动汽车充电基础设施建设,促进电动汽车产业健康快速发展,我们组织编制了《电动汽车充电基础设施发展指南(2015-2020年)》,现予印发,请认真贯彻执行。

Annex:电动汽车充电基础设施发展指南(2015-2020年)

National Development and Reform Commission

National Energy Administration

工业和信息化部

Ministry of Housing and Urban-Rural Development

2015年10月9日

Annex

电动汽车充电基础设施发展指南

(2015-2020 年)

Table of contents

I. Introduction

2. Development basis

3. Problems and challenges

4. Demand forecast

V. Guiding ideology and principles

(1) Guiding principles

(2) Basic principles

6. Development goals

(1) Overall goal

(二)分区域建设目标

(三)分场所建设目标

七、重点任务

(1) Promote the construction of charging infrastructure system

(二)加强配套电网保障能力

(三)加快标准完善与技术创新

(四)探索可持续商业模式

(五)开展相关示范工作

8. Safeguard measures

I. Introduction

随着我国经济社会发展水平不断提高,汽车保有量持续 攀升。大力发展电动汽车,能够加快燃油替代,减少汽车尾 气排放,对保障能源安全、促进节能减排、防治大气污染、 推动我国从汽车大国迈向汽车强国具有重要意义。

充电基础设施主要包括各类集中式充换电站和分散式 充电桩,完善的充电基础设施体系是电动汽车普及的重要保 障。进一步大力推进充电基础设施建设,是当前加快电动汽 车推广应用的紧迫任务,也是推进能源消费革命的一项重要 战略举措。

为落实国务院关于加快新能源汽车推广应用的战略部 署,根据《节能与新能源汽车产业发展规划(2012-2020 年)》(国发〔2012〕22 号),特制定本指南,期限为 2015-2020 年。

2. Development basis

“十二五”以来,我国充电基础设施发展取得了突破,积累了经验,为下一步发展奠定了基础。

设施建设稳步推进。为落实国家新能源汽车示范推广应 用工作有关要求,各级政府和相关企业积极开展充电基础设 施建设。建设主体呈现多元化发展态势,除部分大型央企外, 地方国企、民营企业、外资企业也逐步参与到充电基础设施 的建设。截至 2014 年底,全国共建成充换电站 780 座,交 直流充电桩 3.1 万个,为超过 12 万辆电动汽车提供充换电服务。

充电网络逐步形成。结合新能源汽车示范推广,在深圳、杭州、合肥等地已建成较大规模的城市充电服务网络,在苏沪杭地区已初步建成城际充电服务网络,在京沪、京港澳、 青银等高速公路沿线已基本建成省际充电服务网络。

技术水平不断提高。交直流充电桩、双向充放电机、电 池快速更换系统等设备已实现国产化,无线充电、移动充电 等新型充电技术已开展试点运营;充电基础设施监控、计量、 计费及保护等技术日趋成熟;充电基础设施的信息化和自动 化水平不断提高;充电基础设施与新能源、智能电网及智能 交通等技术融合已开展试点应用。

标准体系逐步完善。我国已基本建立充电基础设施标准 体系,包括术语、动力电池箱、充电系统及设备、充换电接 口、换电系统及设备、充/换电站及服务网络、建设与运行、 附加设备等 8 个部分,约 60 项标准,在国际标准制定中的 影响力逐步增强。

支持政策陆续出台。国家不断加大对充电基础设施的政 策支持力度,印发了《国务院办公厅关于加快新能源汽车推 广应用的指导意见》(国办发〔2014〕35 号),有关部门抓紧 制定配套支持政策,已出台充电价格、财政奖励等文件,其 他政策将陆续发布。一些省市地方政府也相继出台了充电基 础设施财政补贴、充电服务指导价格等配套支持政策。

3. Problems and challenges

Charging infrastructure at home and abroad in its infancy, as it involves urban planning, construction land, buildings and power grids distribution, installation conditions of residence, investment and other business model, stakeholders and more difficult to promote。

Uncertainty about electric vehicles and their charging technology。The electric vehicle industry is still in the early stage of development, and key technologies such as power batteries and charging are developing rapidly. The charging requirements corresponding to different technical solutions are quite different, which increases the difficulty of charging infrastructure construction and management, increases investment and operation risks, and affects The enthusiasm of social capital to participate。

充电基础设施与电动汽车发展不协调。在电动汽车产业 发展过程中,普遍存在注重车而不注重充电基础设施的问 题,有车无桩、有桩无车现象并存。一方面,部分地区电动 汽车增长较快,但充电基础设施建设规模不足;另一方面, 由于用户对电动汽车接受度不高以及地方保护等原因,使得 电动汽车增长总体低于预期,加上部分充电基础设施建设布 局不合理,以及设施通用性较差等问题,造成充电基础设施 利用率较低。

充电基础设施建设难度较大。充电基础设施建设需要规 划、用地、电力等多项前提条件,在实施过程中涉及多个主 管部门和相关企业。在社会停车场所建设充电基础设施,面 对众多分散的利益主体,协调难度大。在私人乘用车领域, 大量停车位不固定的用户不具备安装条件;对于具备安装条件的用户,存在业主委员会不支持和物业服务企业不配合的现象。此外,由于充电基础设施还涉及公共电网、用户侧电 力设施、道路管线等改造,也增加了建设难度。

充电服务的成熟商业模式尚未形成。在部分城市的公 交、出租等特定领域,通过实行燃油对价、峰谷电价、充电 服务费等措施,商业模式探索取得一定进展,但仍不具备大 范围推广应用的条件。在面向社会公众的公共充电服务领 域,商业模式探索处于起步阶段,由于电动汽车数量少、设 施利用率低、价格机制不健全等原因,充电服务企业普遍亏损。

充电基础设施标准规范体系有待完善。充电基础设施设备接口、通信协议等技术标准亟需完善。已颁布的部分技术 标准未严格执行,造成不同品牌的电动汽车与不同厂商的充 电基础设施不兼容,充电便利性大大下降。充电基础设施相 关工程建设标准有待进一步完善。充电基础设施与充电服务 平台的通信协议、结算体系等标准不统一,充电服务平台的 服务能力和质量未能满足用户需求。

配套支持政策仍需加强。部分地方政府对充电基础设施 发展的重视程度不够,缺少配套支持政策,在城市建设及相 关规划中对充电基础设施考虑不足,对充电基础设施的长期 用地政策有待进一步明确和细化,充电基础设施财税支持政 策与电动汽车支持政策不匹配,对社会资本吸引力不足,对居民区、社会停车场等安装困难的场所协调推动不够。

4. Demand forecast

根据我国在公交、出租、环卫与物流等专用车、公务与 私人乘用车等领域的汽车增长趋势,结合国家新能源汽车推 广应用相关政策要求和规划目标,经测算,到 2020 年全国 电动汽车保有量将超过 500 万辆,其中电动公交车超过 20 万辆,电动出租车超过 30 万辆,电动环卫、物流等专用车 超过 20 万辆,电动公务与私人乘用车超过 430 万辆。

根据各应用领域电动汽车对充电基础设施的配置要求, 经分类测算,2015 年到 2020 年需要新建公交车充换电站3848 座,出租车充换电站 2462 座,环卫、物流等专用车充 电站 2438 座,公务车与私家车用户专用充电桩 430 万个, 城市公共充电站 2397 座,分散式公共充电桩 50 万个,城际 快充站 842 座。

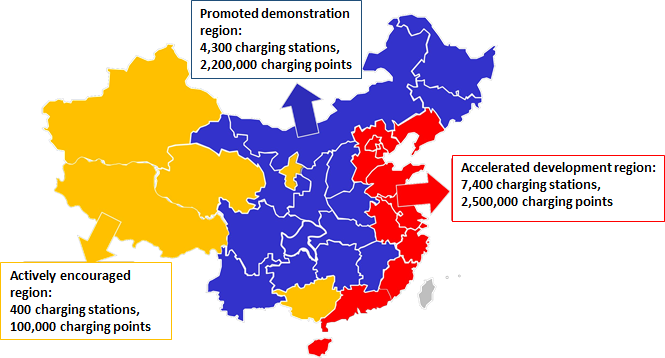

在北京、天津、河北、辽宁、山东、上海、江苏、浙江、 安徽、福建、广东、海南等电动汽车发展基础较好,雾霾治 理任务较重,应用条件较优越的加快发展地区,预计到 2020 年,推广电动汽车规模将达到 266 万辆,需要新建充换电站7400 座,充电桩 250 万个。 在山西、内蒙古、吉林、黑龙江、江西、河南、湖北、湖南、重庆、四川、贵州、云南、陕西、甘肃等示范推广地 区,预计到 2020 年,推广电动汽车规模将达到 223 万辆,需要新建充换电站 4300 座,充电桩 220 万个。

在广西、西藏、青海、宁夏、新疆等尚未被纳入国家新 能源汽车推广应用范围的积极促进地区,预计到 2020 年, 推广电动汽车规模将达到 11 万辆,需要新建充换电站 400 座,充电桩 10 万个。

V. Guiding ideology and principles

(1) Guiding principles

Fully implement the national strategic deployment of new energy vehicle development, strengthen planning guidance, and implement classified implementation according to local conditions;Improve the standard system and strengthen policy guidance;Encourage social participation, innovate development models, and give play to the role of the market;Systematically and scientifically build an efficient and open charging infrastructure system that is compatible with the development of electric vehicles to ensure and promote the healthy and rapid development of the electric vehicle industry。

(2) Basic principles

Overall planning, systematic promotion, moderate advance。Strengthen the top-level design of the development of charging infrastructure in my country, put charging infrastructure in a more important position, and make overall planning from the perspective of overall development。Establish a systematic promotion mechanism in which relevant government departments and relevant enterprises perform their own duties, do their best, work together to achieve win-win cooperation, and in accordance with the principle of "piles first", moderately advance construction, and promote the scientific development of charging infrastructure。

According to local conditions, classified implementation, economical and reasonable。According to the development stage and application characteristics of electric vehicles in various regions, closely combine the charging needs of different fields and levels, follow the technical orientation of "market-led, mutual assistance", scientifically grasp the pace of development, implement it in a classified and orderly manner, and increase transportation, municipal The integration of public resources such as electricity, electricity, etc., rationally deploy charging infrastructure, reduce construction costs, and save land resources。

Unified standards, standardized construction, general openness。Adhere to the construction of charging infrastructure in accordance with national standards, speed up the improvement of the charging and swapping standard system, and provide a strong guarantee for the "world of vehicles"。Standardize the construction and operation of charging infrastructure, straighten out the management process, and improve the management mechanism。Realize interconnection between charging service platforms and improve the versatility and openness of charging services。

创新思路、市场主导、示范引领。鼓励地方政府与企业 发挥创新主体作用,持续开展充电基础设施建设与运营模式 创新。加快完善政策环境,发挥市场主导作用,鼓励引导社 会资本参与,激发市场活力。加强示范推广,为充电基础设 施发展探索新途径,积累新经验。

加强领导、协同推动、加快发展。落实地方政府充电基 础设施发展的主体责任,建立由各地发展改革委(能源局) 牵头,相关主管部门紧密配合的协同推进机制。加强宣传引 导和项目协调,充分调动企业和社会各方积极性,形成合力, 加快发展。

6. Development goals

(1) Overall goal

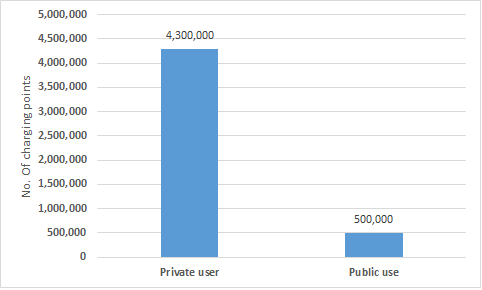

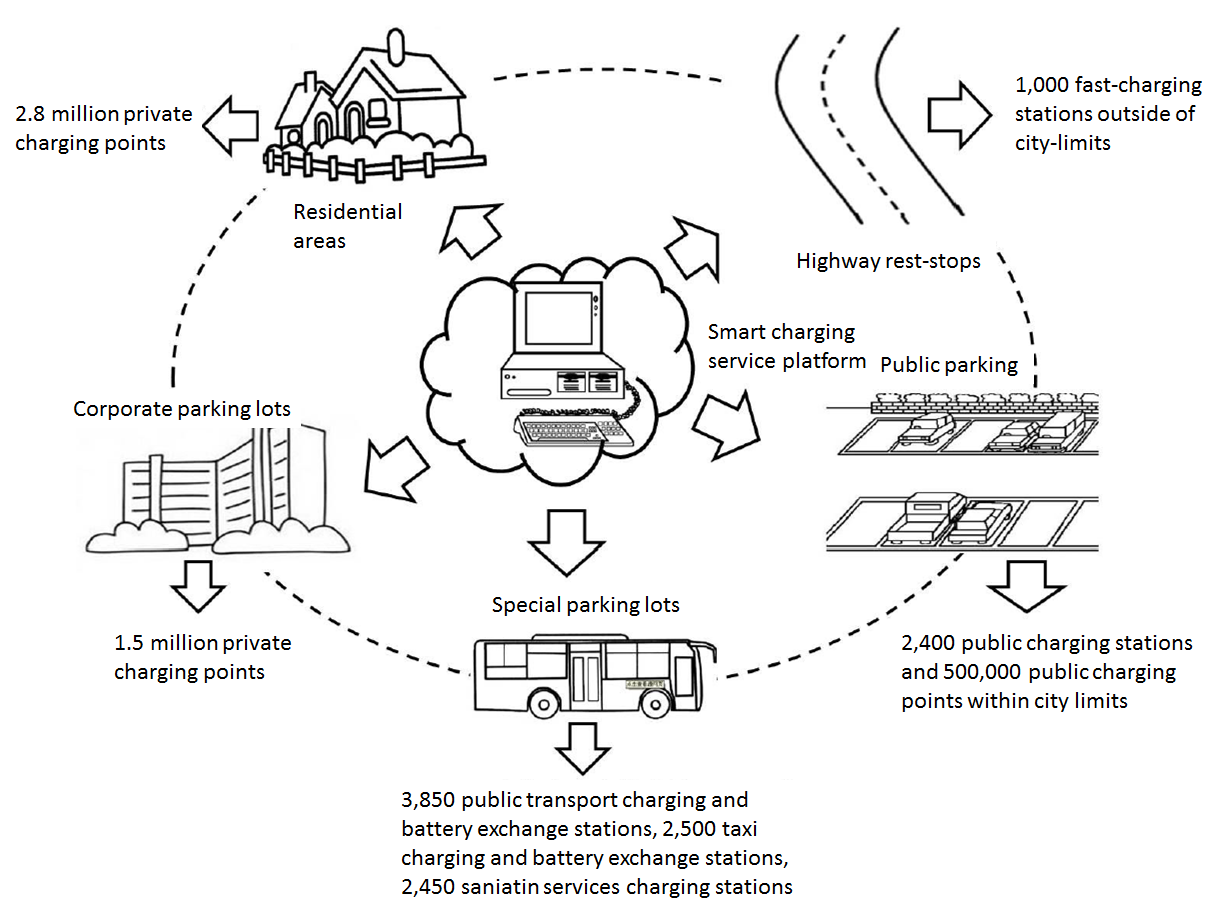

According to the demand forecast results, according to the principle of moderate advance, clarify the charging infrastructure construction goals。By 2020, add more than 12,000 centralized charging and swapping stations and more than 4.8 million decentralized charging piles to meet the charging needs of 5 million electric vehicles nationwide。

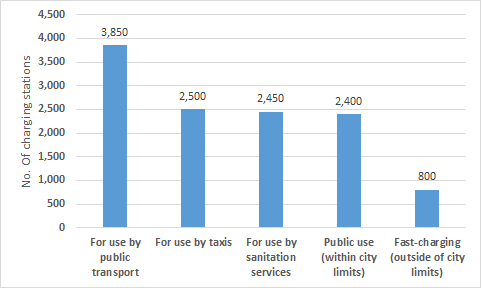

Prioritize the construction of charging infrastructure for public services such as public transport, taxis, sanitation and logistics, and add more than 3,850 bus charging and swapping stations, 2,500 taxi charging and swapping stations, and 2,450 special vehicle charging stations such as sanitation and logistics。

Actively promote the construction of charging piles for business and private passenger car users in combination with residential areas and unit parking spaces, and add more than 4.3 million user-specific charging piles to meet basic charging needs。Encourage conditional facilities to be open to the public。

Rationally distribute the public charging infrastructure in social parking lots, and add more than 2,400 urban public charging stations and 500,000 decentralized public charging piles in accordance with the principle of being moderately advanced to meet temporary power supply needs。

Combined with the backbone expressway network, build a "four vertical and four horizontal" intercity fast charging network, and add more than 800 intercity fast charging stations to meet the needs of intercity travel。

(a) 集中式充换电站

(b)分散式充电桩

图 6-1 2015-2020 年新增各类充电设施总体目标

Figure 6-2 National intercity fast charging network plan

(二)分区域建设目标

1、加快发展地区

到 2020 年新增集中式充换电站超过 7400 座,分散式充 电桩超过 250 万个,以满足超过 266 万辆电动汽车充电需求。

在新能源汽车推广应用城市,公共充电桩与电动汽车比 例不低于 1:7,城市核心区公共充电服务半径小于 0.9 公里; 其他城市公共充电桩与电动汽车比例力争达到 1:12,城市核 心区公共充电服务半径力争小于 2 公里。

率先建成京津冀、长三角、珠三角三个雾霾防治重点区 域的城际快充网络,各主要城市间实现互联互通。

2、示范推广地区

到 2020 年新增集中式充换电站超过 4300 座,分散式充 电桩超过 220 万个,以满足超过 223 万辆电动汽车充电需求。

在新能源汽车推广应用城市,公共充电桩与电动汽车比 例不低于 1:8,城市核心区公共充电服务半径小于 1 公里; 其他城市公共充电桩与电动汽车比例力争达到 1:15,城市核 心区公共充电服务半径力争小于 2.5 公里。

加强与加快发展地区的互联互通,以高速公路网为基 础,逐步推进全国范围的城际快充网络建设。

3、积极促进地区

到 2020 年新增集中式充换电站超过 400 座,分散式充 电桩超过 10 万个,以满足超过 11 万辆电动汽车充电需求。省会等主要城市公共充电桩与电动汽车比例不低于1:12,城市核心区公共充电服务半径小于 2 公里。 按需开展城际快充网络建设。

图 6-3 2015-2020 充电基础设施分区域建设目标

(三)分场所建设目标

1、结合公交、出租、环卫与物流等公共服务领域专用 停车场所,适当补充独立占地的充换电站,新建超过 3850 座公交车充换电站,超过 2500 座出租车充换电站,超过 2450 座环卫与物流等专用车充电站。

2、在居民区,建成超过 280 万个用户专用充电桩。鼓 励有条件的设施对社会公众开放。

3、在公共机构、企事业单位、写字楼、工业园区等单 位内部停车场,建成超过 150 万个用户专用充电桩。Encourage conditional facilities to be open to the public。

4、在交通枢纽、大型文体设施、城市绿地、大型建筑 物配建停车场、路边停车位等城市公共停车场所,建成超过2400 座城市公共充电站与 50 万个分散式公共充电桩。

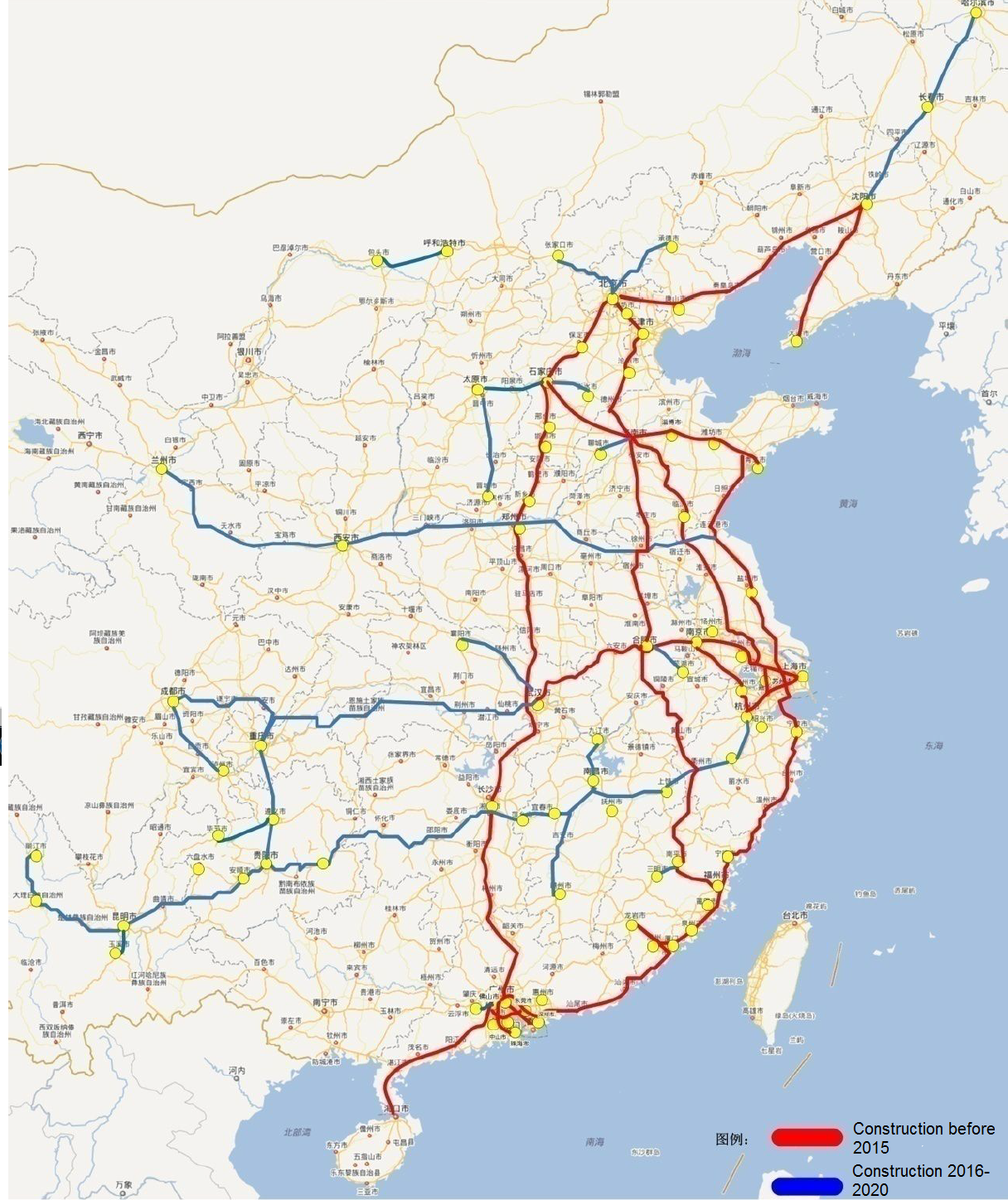

5、在城际高速公路服务区,2015 年之前初步形成“四纵 两横三环”(四纵:京沪高速、京港澳高速、沈海高速、京台 高速,两横:青银高速、沪蓉高速,三环:京津冀、长三角、 珠三角)的城际快充网络,建成超过 500 座城市快充站;2020 年之前形成“四纵四横”(四纵:沈海、京沪、京台、京港澳, 四横:青银、连霍、沪蓉、沪昆)城际快充网络,建成超过1000 座城市快充站。

图 6-4 到 2020 年充电基础设施分场所建设目标

七、重点任务

(1) Promote the construction of charging infrastructure system

以用户居住地停车位、单位内部停车场、公交及出租等 专用场站配建的专用充电基础设施为主体,以城市公共建筑 物配建停车场、社会公共停车场、路内临时停车位配建的公 共充电基础设施为辅助,以独立占地的城市快充站、换电站 和高速公路服务区配建的城际快充站为补充,以充电智能服 务平台为支撑,加快建设适度超前、布局合理、功能完善的 充电基础设施体系。

1、着力推进公共服务领域充电基础设施建设

对于公交、环卫、机场通勤等定点定线运行的公共服务

领域电动汽车,应根据线路运营需求,优先结合停车场站建 设充电基础设施;可根据实际需求,建设一定数量独立占地 的快充站与换电站。对于出租、物流、租赁、公安巡逻等非 定点定线运行的公共服务领域电动汽车,应充分挖掘有关单 位内部停车场站配建充电基础设施的潜力,同步推进城市公 共充电基础设施建设,通过内部专用设施与公共设施的高效 互补提高用车便捷性。

2、加快推动用户居住地充电基础设施建设

对于有固定停车位的用户,优先结合停车位建设充电 桩。对于无固定停车位的用户,鼓励企业通过配建一定比例 的公共充电车位,建立充电车位的分时共享机制,开展机械式和立体式停车充电一体化设施建设与改造等方式为用户充电创造条件。引导充电服务、物业服务等相关企业参与居 民区的充电基础设施建设与运营,鼓励企业统一开展停车位 改造和直接办理报装接电手续,允许企业在不违反相关法规 的前提下向用户适当收费,建立合理反映各方“责、权、利” 的市场化推进机制,切实解决居民区充电基础设施建设面临 的“最后一公里”难题。

3、积极开展单位内部停车场充电基础设施建设

具备条件的政府机关、公共机构及企事业单位,要结合单位电动汽车配备更新计划以及职工购买使用电动汽车需 求,利用单位内部停车场资源,规划电动汽车专用停车位, 配建充电桩。各地可将有关单位配建充电基础设施情况纳入 节能减排考核奖励范围。

4、加快推进城市公共充电网络建设

优先结合大型商场、文体场馆等建筑物配建停车场,以及交通枢纽、驻车换乘(P+R)等社会公共停车场开展城市 公共充电基础设施建设,鼓励在具备条件的加油站配建公共 快充设施,适当新建独立占地的公共快充站。公共充电基础 设施布局应按照从城市中心到边缘、优先发展区域向一般区 域逐步推进的原则,逐步增大公共充电基础设施分布密度。 鼓励有条件的单位和个人充电基础设施向社会公众开放。结 合实际需求,推广占地少、成本低、见效快的机械式与立体式停车充电一体化设施,提高土地利用效率。

5、大力推进城际快充网络建设

依托高速公路服务区停车位,建设城际快充网络。优先推进京津冀鲁、长三角、珠三角区域的城际快充网络建设并 实现区域间互联;适时推进长江中游城市群、中原城市群、 成渝城市群、哈长城市群城际快充网络建设;2020 年底前初 步形成覆盖大部分主要城市的城际快充网络,满足电动汽车 城际、省际出行需求。

6、同步构建充电智能服务平台

充电智能服务平台建设要与充电基础设施建设同步考 虑,融合互联网、物联网、智能交通、大数据等技术,通过 “互联网+充电基础设施”,积极推进电动汽车与智能电网间的 能量和信息互动,提升充电服务的智能化水平。鼓励围绕用 户需求,为用户提供充电导航、状态查询、充电预约、费用 结算等服务,拓展增值业务,提升用户体验和运营效率。

(二)加强配套电网保障能力

1、加强配套电网建设

各地要将充电基础设施配套电网建设与改造项目纳入 当地配电网专项规划,并与其他相关规划相协调,在用地保 障、廊道通行等方面给予支持,切实做到“设施建设、电网先 行”。根据各类建筑物配建充电基础设施需求,合理提高各类 建筑物用电设计标准,加强相关标准与规范的制修订工作。电网企业要加强充电基础设施配套电网建设与改造,保障充电基础设施无障碍接入,确保电力供应的“畅通无阻”,满足 充换电设施运营需求。

2、完善供电服务

电网企业要为充电基础设施接入电网提供便利条件,开辟绿色通道,优化流程,简化手续,提高效率,限时办结。 充电基础设施产权分界点至电网的配套接网工程,由电网企 业负责建设和运行维护,不得收取接网费用,相应资产全额 纳入有效资产,相应成本据实计入准许成本,纳入电网输配 电价回收。

(三)加快标准完善与技术创新

1、加快推进充电标准化工作

加快修订出台充电接口及通信协议等标准,积极推进充电接口互操作性检测及服务平台间数据交换等标准的制修 订,开展已有充电基础设施改造,加快实现充电标准的统一, 实现不同厂商充电设备与不同品牌电动汽车之间的兼容互 通。进一步完善充电基础设施相关工程建设标准与管理规 范,以及计量、计费、结算等运营标准与管理规范。进一步 开展电动汽车充电基础设施设置场所消防等安全技术措施 的研究,及时制修订完善相关标准;完善充换电设备、电动 汽车电池等产品标准,明确防火安全要求。加快建立充电基 础设施的道路交通标识体系和相关规范。

2、积极支持关键技术的研发应用

充分发挥企业创新主体作用,加快高功率密度、高转换 效率、高适用性、无线充电、移动充电等新型充换电技术及 装备研发。加强检测认证、安全防护、与电网双向互动、电 池梯次利用、无人值守自助式服务、桩群协同控制等关键技 术研究。依托示范项目,积极探索充电基础设施与智能电网、 分布式可再生能源、智能交通融合发展的技术方案。

(四)探索可持续商业模式

1、积极引入社会资本

各地应有效整合公交、出租场站以及社会公共停车场等各类公共资源,通过政府与社会资本合作(PPP)等方式培 育市场主体,引入社会资本建设运营公共服务领域充电基础 设施、城市公共充电网络及智能服务平台。加快形成私人用 户居住地与单位内部停车场充电基础设施建设运营的市场 机制。构建统一开放、竞争有序的充电服务市场。

2、鼓励拓展多种商业模式

鼓励探索大型充换电站与商业地产相结合的发展方式,引导商场、超市、电影院、便利店等商业场所为用户提供辅 助充电服务。鼓励充电服务企业与整车企业在销售和售后服 务方面创新商业合作模式。充分利用融资租赁、特许经营权 质押等融资模式,借鉴合同能源管理等业务模式,推进商业 模式创新。大力推动“互联网+充电基础设施”相关商业模式与服务创新,引入众筹、线上与线下相结合等新兴业务模式,积极拓展智能充放电、电子商务和广告等增值服务,吸引更 多社会资源参与,提高企业可持续发展能力。

(五)开展相关示范工作

1、开展建设与运营模式示范

各地要结合新能源汽车推广应用需要,按照因地制宜、适度超前原则,针对不同层次和不同领域充电基础设施发展 的重点和难点,从城市与区县充电基础设施体系建设、居民 区与单位配建充电设施、城际快充网络建设等方面,积极开 展建设与运营模式示范。通过示范项目,理顺充电基础设施 建设运营管理机制,探索系统化的支持政策以及可行的商业 模式,以点带面,加快充电基础设施建设整体进程,提高发 展质量、速度和效益。在示范项目中积极探索无人值守自助 式服务、无线充电、移动充电、智能电网等新技术的应用。

2、加强示范经验总结与交流推广

建立多层次的充电基础设施示范经验交流推广机制,通过多种形式开展示范工作经验交流,提升示范效果,发挥带 动作用。各地要加强对充电基础设施示范工作的总结,积极 加强与其他地区的经验交流。对示范工作中的成功经验要加 大推广力度,对暴露出来的一些共性问题要及时解决,建立 有效机制,完善政策法规,为下一步普及推广打好基础。

8. Safeguard measures

(一)加强规划指导。各地要将充电基础设施专项规划 的有关内容纳入城乡规划,完善独立占地的充电基础设施布 局,明确各类建筑物配建停车场及社会公共停车场中充电设 施的建设比例或预留条件要求。原则上,新建住宅配建停车 位应 100%建设充电基础设施或预留建设安装条件,大型公 共建筑物配建停车场、社会公共停车场建设充电基础设施或 预留建设安装条件的车位比例不低于 10%,每 2000 辆电动 汽车应至少配套建设一座公共充电站。有关部门和地方应将 城际快充网络纳入相关高速公路规划,明确在高速公路服务 区配建充电基础设施的要求。

(二)加大用地支持力度。各地要将独立占地的集中式 充换电站用地纳入公用设施营业网点用地,按照加油加气站 用地供应模式,根据可实施供应的国有建设用地情况,优先 安排土地供应。新建项目用地需配建充电基础设施的,可将 配件要求纳入土地供应条件,允许土地使用权取得人与其他 市场主体合作,按要求投资建设运营充电基础设施。鼓励在 已有各类建筑物配建停车场、公交场站、社会公共停车场与 高速公路服务区等场所配建充电基础设施,地方政府应协调 有关单位在用地方面予以支持。

(三)简化规划建设审批。各地要减少充电基础设施的 规划建设审批环节,加快办理速度。个人在自有停车库、停车位,各居住区、单位在既有停车泊位安装充电设施的,无需办理建设用地规划许可证、建设工程规划许可证和施工许 可证。建设城市公共停车场(楼)时,无需为同步建设充电 桩群等充电基础设施单独办理建设工程规划许可证和施工 许可证。新建单独占地的集中式充、换电站应符合城市规划, 并办理建设用地规划许可证、建设工程规划许可证和施工许 可证。

(四)强化安全管理。各地要建立充电基础设施安全管 理体系,完善有关制度标准,加大对用户私拉电线、违规用 电、建设施工不规范等行为的查处力度。依法依规对充电基 础设施设置场所实施消防设计审核、消防验收以及备案抽 查,并加强消防监督检查。行业主管部门要督促充电基础设 施运营使用的单位或个人,加强对充电基础设施及其设置场 所的日常消防安全检查及管理,及时消除安全隐患。

(五)加大物业协调力度。制定全国统一的私人用户居 住地充电基础设施建设管理示范文本。各地房地产行政主管 部门、街道办事处和居委会应按照示范文本,主动加强对业 主委员会的指导和监督,引导业主支持充电基础设施建设。 业主大会、业主委员会应当依法履行自治管理职责,依据示 范文本,结合自身实际,明确物业服务区域内建设管理充电 基础设施的流程,并将相关内容纳入物业服务合同。对拒不 配合或阻挠充电基础设施建设的物业服务企业,各地房地产行政主管部门应制定相应的处罚措施,扣减相关企业和负责人的信用信息评分。

(六)加强供用电监管力度。各级电力监管部门应对充 电基础设施供用电环节加强监管。电网企业和充电基础设施 运营企业应配合监管部门进行监督检查,按规定和要求提供 真实完整的信息。对于电网企业服务不合规、充电基础设施 运营企业和个人违规用电等情况,依法依规进行查处,并视 情节予以处罚。

(七)完善财政价格政策。加大对充电基础设施补贴力 度,加快制定“十三五”充电基础设施建设的财政奖励办法, 督促各地尽快制定有关支持政策并向社会公布,给予市场稳 定的政策预期。在产业发展初期给予中央基建投资资金适度 支持。允许充电服务企业向电动汽车用户收取电费及服务费 两项费用,对向电网经营企业直接报装接电的经营性集中式 充换电设施用电,执行大工业用电价格,2020 年前暂免收基 本电费;其他充电设施按其所在场所执行分类目录电价。针 对不同类别充电基础设施,兼顾投资运营主体合理收益与用 户使用经济性等,指导各地及早出台充电服务费分类指导价 格,在总结各地经验基础上,逐步规范充电服务价格机制。

(八)强化金融服务支撑。鼓励金融机构在商业可持续 原则下,创新金融产品和保险品种,综合运用风险补偿等政 策,完善金融服务体系。推广股权、项目收益权、特许经营权等质押融资方式,加快建立包括财政出资和社会资本投入的多层次担保体系,积极推动设立融资担保基金,拓宽充电 基础设施投资运营企业与设备厂商的融资渠道。鼓励利用社 会资本设立充电基础设施发展专项基金,发行充电基础设施 企业债券,探索利用基本养老保险基金投资支持充电基础设 施建设。

(九)落实地方主体责任。各地政府要切实承担起统筹 推进充电基础设施发展的主体责任,将充电基础设施建设管 理作为政府专项管理内容,建立由发展改革(能源)部门牵 头、相关部门紧密配合的协同推进机制,明确职责分工,完 善配套政策,在 2016 年 3 月底前发布充电基础设施专项规 划,制定出台充电基础设施建设运营管理办法,并抓好组织 实施。

(十)建立互联互通促进机制。设立国家电动汽车充电 基础设施促进联盟,配合有关政府部门严格充电基础设施产 品准入管理,开展充电基础设施互操作性的产品检测与认 证。构建充电基础设施信息服务平台,统一信息交换协议, 有效整合不同企业和不同城市的充电服务平台信息资源,促 进不同服务平台之间的互联互通,为制定实施财政、监管等 政策提供支撑。

(十一)营造良好舆论环境。各有关部门、企业和新闻 媒体要通过多种形式加强充电基础设施发展政策、规划布局和建设动态等的宣传,让社会各界全面了解充电基础设施,吸引更多社会资本参与充电基础设施的建设运营,引导消费 者购买使用电动汽车。加强舆论监督,曝光阻碍充电基础设 施建设、损害消费者权益等行为,形成有利于充电基础设施 发展的舆论氛围。